Conciliación Bancaria

Concepto

Es un procedimiento mediante el cual se verifica el movimiento de las operaciones efectuadas con la institución bancaria, permitiendo comprobar la exactitud de nuestro saldo y el obtenido por el banco

Existen dos procedimientos para llevar a cabo una conciliación bancaria.

Con los dos se cumple el mismo objetivo, existiendo entre ellos sólo diferencia de forma.

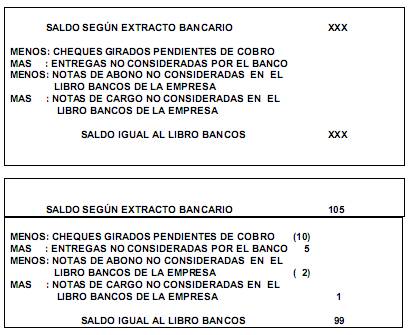

El procedimiento "A", consiste en tomar como punto de partida el saldo que acusa el Extracto bancario para confirmarlo o hacerlo llegar al obtenido en el Auxiliar de bancos de la empresa; procedimiento que se sintetiza así:

A continuación presento la estructura y un caso práctico de aplicación del procedimiento "A" que parte del Extracto bancario y el procedimiento "B" que parte del Libro Bancos.

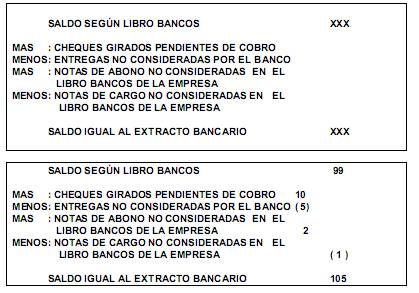

El otro procedimiento "B", consiste en llegar al saldo obtenido por el banco partiendo del que hemos obtenido en el libro bancos de la empresa. Este procedimiento se resume de la siguiente forma:

De la aplicación de los procedimientos antes indicados se deduce lo siguiente:

a) Las sumas y restas se aplican en forma algebraica.

b) El procedimiento "B" es exactamente inverso al procedimiento "A"

El saldo según Extracto o según Libro Bancos puede ser positivo o negativo.

Cualquiera sea el procedimiento adoptado, es necesario establecer primero, las diferencias que existen entre las anotaciones hechas en el auxiliar Libro Bancos y las anotaciones que figuran en el Extracto Bancario; lo que supone que esto se conseguirá si se tiene a la mano estos dos elementos: la chequera y el legajo de documentos que sustentan el movimiento de la cuenta corriente de la empresa.

Causas para la Discrepancia de Saldos

a) Depósito en tránsito registrado por el cliente y no registrado por el banco

b) Cheques girados por el cliente y no presentados al banco para su pago

c) Datos otorgados o abonados en la cuenta corriente, no registrados en el libro bancos; pero si en el Extracto de cuenta corriente (letras o pagarés descontados o pagados por los clientes)

d) Cargos e intereses cobrados por el banco y no registrados por el cliente

e) Cheques extornados (devueltos) por el banco por falta de fondos que el depositante no ha registrado en el Libro Bancos.

Requisitos para ejecutar la Conciliación:

Fuente Bibliográfica

http://www.facilcontabilidad.com/conciliacion-bancaria-en-la-contabilidad/